在職老齢年金は、働きながら受け取る年金のことです。

年金制度自体が複雑であるため、在職老齢年金については、名前だけは聞いたことがあっても、詳しくは知らない人も多いと思います。

在職老齢年金は2020年度に改正される予定です。そこで、この記事では、在職老齢年金の基本的な仕組みと変更点、生活への影響などについて解説します。

① 総報酬月額相当額と基本月額

② 60歳台前半の在職老齢年金の基準と計算方法

③ 60歳台後半の在職老齢年金の基準と計算方法

2) 2022年度から変更される在職老齢年金の変更点

① 働く意欲を抑制してきた基準の変更

その他の変更点①~在職定時改定~

その他の変更点②~年金受給開始年齢が最長75歳に~

3) 在職老齢年金の注意点

① 老齢厚生年金の繰下げ支給は意味なし

② 老齢厚生年金の繰上げ支給による影響もなし

③ 在職老齢年金は老齢厚生年金のみが対象

④ 雇用保険から高年齢雇用継続給付を受け取っている場合

⑤ 支給停止された部分は戻ってこない

1) 在職老齢年金とは?2019年4月からの変更点

勘違いしやすいポイントですが、在職老齢年金とは在職中に年金を受け取る「調整後の年金」を意味します。

一定の収入を超えると年金の支給が停止(全額停止または一部停止)されますが、その支給停止基準が2019年4月から変更されています。

まずは、在職老齢年金について解説します。

在職老齢年金は、老齢厚生年金(※1)の年金額(基本月額)と総報酬月額相当額によって、全額停止か一部停止か、全額支給かが決まります。

総報酬月額相当額は、1ヶ月の賃金やその月以前1年間の賞与額が影響しますが、実際の計算式では、標準報酬月額と標準賞与額を使用します。

※1 会社員や公務員など厚生年金保険料を納めていた人が要件を満たした場合に受け取れる年金

標準報酬月額は、社会保険を計算する際に、毎月受け取る賃金などの報酬額を切りの良い幅で区分した金額です。

たとえば1ヶ月の報酬額が290,000円から310,000円までの範囲内にある場合の標準報酬月額は300,000円となります。

一方、標準賞与額は、税引前の賞与総額から千円未満を切り捨てた金額です。

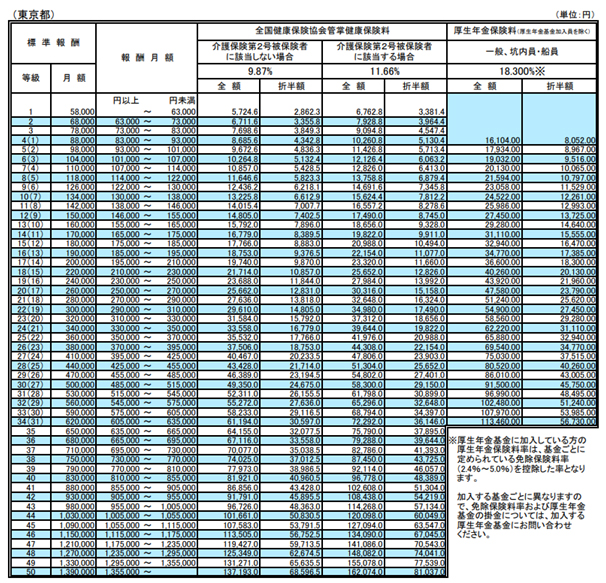

<参考:東京都>

〇令和2年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

・健康保険料率:令和2年3月分~適用・厚生年金保険料率:平成29年9月分~適用

・介護保険料率:令和2年3月分~適用・子ども・子育て拠出金率:平成31年4月分~適用

※介護保険第2号被保険者(40歳から64歳まで)の場合、健康保険料率(9.87%)に介護保険料率(1.79%)が加わります。

※等級欄の( )内の数字は、厚生年金保険の標準報酬月額等級です。

※令和2年度における全国健康保険協会の任意継続被保険者について、標準報酬月額の上限は、300,000円です。

在職老齢年金では、次の基本月額と総報酬月額相当額を使用します。

<総報酬月額相当額>

(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷ 12

<基本月額>

特別支給(※2)の老齢厚生年金(退職共済年金)の月額(加給年金額(※3)を除く)

※2 60~64歳までに支給される老齢厚生年金のこと

※3 扶養している配偶者や子がおり、一定の要件を満たすと年金に上乗せされるもの

支給停止基準は、60歳台前半(60~64歳)と60歳台後半(65歳以後)で異なります。

それぞれ、在職老齢年金の基準と計算方法をみていきましょう。

65歳未満の人が厚生年金の被保険者として働き、老齢厚生年金も受給できる場合、年金額が支給停止になることがあります。

まず基本月額と総報酬月額相当額の合計額が28万円以下なら、年金額はそのままで全額支給されます。

そのほかは、基本月額と総報酬月額相当額の金額によって計算式が異なります。

<在職老齢年金(計算式)>

| 基本月額と総報酬月額相当額 | 計算式(調整後の年金額)など | ||

|---|---|---|---|

| ① | 基本月額と総報酬月額相当額の合計額が28万円以下 | 全額支給 | |

| ② | 総報酬月額相当額 47万円以下 |

基本月額が 28万円以下 |

基本月額- (総報酬月額相当額 + 基本月額 - 28万円) ÷ 2 |

| ③ | 基本月額が 28万円超 |

基本月額- 総報酬月額相当額 ÷ 2 |

|

| ④ | 総報酬月額相当額 47万円超 |

基本月額が 28万円以下 |

基本月額- {(47万円 + 基本月額 - 28万円) ÷ 2 + (総報酬月額相当額 - 47万円)} |

| ⑤ | 基本月額が 28万円超 |

基本月額- {47万円 ÷ 2 + (総報酬月額相当額 - 47万円)} |

|

<計算例 基本月額15万円 総報酬月額相当額20万円>

たとえば基本月額15万円、総報酬月額相当額20万円の場合、合計額が28万円を超えているため、年金額は調整されます。

この場合、上記の表の②に該当するので、

15万円 - (20万円 + 15万円 - 28万円)÷ 2 = 11.5万円

となり、老齢厚生年金の年金額が15万円のところ、調整により11.5万円となります。

この11.5万円を在職老齢年金とよびます。

60歳台後半(65歳~70歳)の人が厚生年金保険の被保険者として働き、老齢厚生年金を受給する場合も、年金額が支給停止になることがあります。

基本月額と総報酬月額相当額の合計額が47万円以下なら、年金は全額支給されます。

そのほかのケースでは、基本月額と総報酬月額相当額の金額によって計算方法が異なります。

<在職老齢年金(計算式)>

| 基本月額と総報酬月額相当額 | 計算式(調整後の年金額)など | |

|---|---|---|

| ① | 基本月額と総報酬月額相当額の合計額が47万円以下 | 全額支給 |

| ② | 基本月額と総報酬月額相当額の合計額が47万円超 | 基本月額- (総報酬月額相当額 + 基本月額 - 47万円) ÷ 2 |

<計算例 基本月額15万円 総報酬月額相当額20万円>

60歳台前半と同じ金額で計算すると、合計額が47万円以下なので、全額(月15万円)が支給されます。

このように、在職老齢年金の基準が60歳台前半と後半で異なります。

2019年3月までは、支給停止基準額が46万円でしたが、2019年4月以降は47万円に変更されています。

また60歳台後半は基準額が47万円ですので、働ける人は年金を減らさず、給与も受け取れる可能性が高いことがわかります。

この基準がさらに、2022年度から変更される予定ですので、改正内容とその影響について見ていきましょう。

2) 2022年度から変更される在職老齢年金の変更点

2022年度から、60歳台前半(60~64歳)の基準となる賃金と年金の合計金額が、「月28万円超」から「月47万円超」に引き上げられます。

具体的な計算式は公開されていませんが、60歳台後半の支給停止基準額と同額となるため、計算式も60歳台後半と同じとなる可能性があります。

<2020年度からの変更点>

60歳台前半の支給停止基準額 月28万円超 ⇒ 月47万円超

男性は1951年4月1日生まれ以前、女性は1967年4月1日生まれ以前であれば、60歳台前半で年金を受け取れ、退職後も働く多くの人が支給停止となっていました。

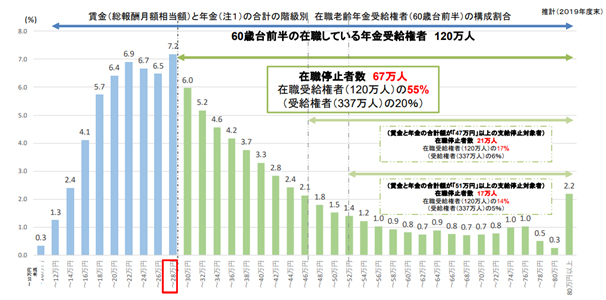

※出典:厚生労働省年金局「在職老齢年金制度の見直し(2019年11月13日)」資料より

https://www.mhlw.go.jp/content/12601000/000565932.pdf

※第1号厚生年金被保険者(民間事業所の被用者)のみ

※共済組合等の年金分は含まれていないため、28万円未満でも支給停止されているこ とがある。

上記の資料によりますと、60歳台前半の在職している年金受給権者120万人のうち、55%が年金額を調整されており、2022年度以降の改正により17%に減少する見込みであることがわかります。

60歳以降も働いて賃金を得ても、年金額の減額により働く意欲を抑制されてきましたが、改正により年金減額の心配は減少します。

ただし、この改正は65歳未満で年金を受け取れる人に影響はありますが、これから年金を受け取る人のほとんどは65歳からの受給となりますので、影響はありません。

年金支給開始年齢が65歳以上の人にとって、影響のある改正もあります。

年金は65歳から受け取れますが、65歳以降も厚生年金の被保険者として働く場合、厚生年金保険料を支払うことになります。

年金額は増額されますが、現行では退職したときに年金額が見直されます。

改正後は、在職中でも年金額の改定(年1回)が行われ、年金額の増額が早期に実施されます。

65歳から年金を受け取ることができる人は、年金の請求を遅らせることで、現行では70歳まで年金受給開始年齢を繰下げ、年金額を増やすことができます。

増額率は1ヶ月につき0.7%で、年金受給開始年齢70歳なら「0.7%×60ヶ月=42%」と約1.4倍の年金額を一生涯受け取ることができます。

増額率は未定ですが、この繰下げ支給が75歳まで可能となります。

65歳退職後は、働けるうちは年金の受給開始を遅らせ、年金受取額を増やすことができる年齢の範囲が広がることになります。

3) 在職老齢年金の注意点

在職老齢年金は、改正方針の発表により一時、話題になりましたが、知らなかった人も多いのではないでしょうか。

ここでは、在職老齢年金について勘違いしやすい注意点をまとめます。

在職老齢年金による年金額の調整は、賃金と年金額の合計額が基準になりますので、老齢厚生年金の繰下げ支給で年金額を減らそうとお考えになるかもしれません。

老齢厚生年金の繰下げ支給は年金の支給開始年齢を遅らせることですが、支給停止部分には影響しないため、繰下げ支給をしてもしなくても、支給停止基準額を超えてしまうと、年金額は調整されます。

年金支給開始年齢が65歳の場合、年金を早くもらう繰上げ支給をお考えの人がいらっしゃるかもしれません。

繰上げ支給をすると、年金支給開始年齢が「60歳台前半」となりますが、本来の年金支給開始年齢で考えますので、支給停止基準額は「60歳台後半」の金額を使用します。

たとえば昭和48年生まれの男性の場合、年金支給開始年齢は65歳です。

年金を早くもらうため支給開始年齢を62歳とする繰上げ支給をすると、「60歳台前半」の在職老齢年金による年金額の調整を受けると思うかもしれません。

しかし在職老齢年金では「本来の」年金支給開始年齢で考えますので、年金支給開始年齢が65歳の人の場合、支給停止基準額は「60歳台後半」の式を適用させます。

これまで厚生年金保険料を支払ったことがない人は、老齢厚生年金を受け取ることはありませんので、在職老齢年金による調整はありません。

厚生年金保険の被保険者期間が短い人は、老齢厚生年金の額は少ないため、調整される可能性は小さくなります。

60歳以上65歳未満の人が、高年齢雇用継続給付を受け取っている場合には、在職老齢年金による年金の支給停止に加え、年金の一部が支給停止になることがあります。

高年齢雇用継続給付は、一定の要件を満たす雇用保険の加入者の賃金額が、60歳到達時の75%未満になった場合に賃金額の0.44~15%相当額が給付されるものです。

支給停止であれば、あとで支給されるイメージを持つかもしれませんが、在職老齢年金により調整され停止となった部分は消滅してしまいます。

▽ まとめ

年金・医療・介護など、少子高齢社会に対応した制度改革が進められています。

社会保険制度の改正のなかには、生活設計に大きな影響を与える場合がありますので、注目しておきましょう。

年金だけでは退職後の生活に不安が残るため、退職後の働き方も含めた生活設計をしてみてはいかがでしょうか。