前回LLP活用のポイントは、損益計上の「時期」といいました。果たして何がいいのでしょうか?

建前はともかくとして、経営者の一番の関心事は、

「当期利益」

「当期利益に対して税金がいくらかかるのか」

「そして、いくら残るのか」

です。しかしながら、会社の利益はやはり決算期末の直前にならないと読めないため、中々、

役員報酬等を事前に節税という観点から、最適金額に設定するのは非常に困難です。そのため、

利益を見込みすぎて役員報酬を高く設定し、余計な所得税・住民税・社会保険料を支払うことに

なったり、逆に保守的になり、役員報酬の設定を低く抑えすぎて、最終的な法人利益が予想外に

生じて、法人税をごっそり持っていかれたりと、中々節税プランニングはうまくいかないことが

多いのです。

(補足説明:役員報酬は、設定する金額が過大役員報酬とみなされて税務調査で否認されるリスク

がないかを別途検討します。また一度設定した役員報酬を期中に増額改訂すると役員賞与扱いとな

り税務上経費として認められません。)

では、当期にどれだけ利益が生じるか予測ができれば、節税プランニングも比較的楽に考えること

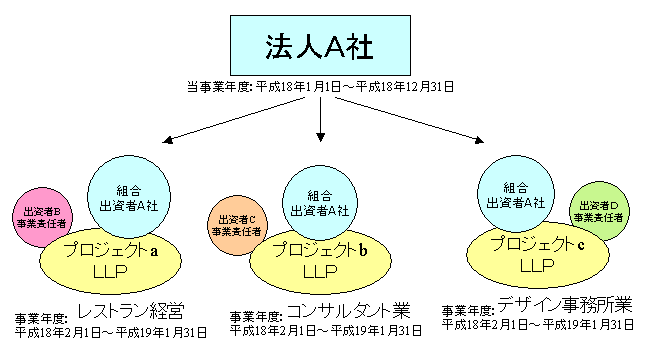

ができるのではないでしょうか?次の図は、レストラン経営とコンサルタント業とデザイン事務所

業を営んでいる法人A社が仮に、各事業をLLPを通じて行うこととした場合のシュミレーション

となります。LLPは単独出資者では成立しませんので、各事業部門の責任者を共同出資者として、

LLPに参画させることにより、LLPを設立するものとします。

(※ここで色々検討しなければいけないことがあるのですが、論点がズレないように全て無視し

ます。***はどうするんだぁ~と突っ込まないで下さい m(__)m )

プロジェクトabcにLLPを通じて出資した法人A社は、各LLPの事業年度末日である平成19年

1月31日が属する翌事業年度(平成19年1月1日~平成19年12月31日)に各LLPから生じた利益を

取込めば良いこととなります。いかがでしょう?後出しジャンケンのように翌事業年度の利益を

翌期首から1~2ヶ月経過時点の段階で概算把握出来たとしたら、単なる節税プランニングだけで

はなく、事業戦略を立てる上でも非常に魅力的だと言えないでしょうか?

実は既存の任意組合や匿名組合という組織形態でも同じことが出来たんですが、やはり一般的に

なじみがなく、一部の業種でしか認知されていませんでした。しかし今回のLLPは経済産業省

が後押ししていることからきっと、メジャーになる!という期待交じりの確信を抱いています。

話を戻して、じゃぁ~、損失が出たらどうするんだ?! なんだ?! かんだ?! と言い出すとキリが

ないので今回はこのへんで失礼します。 次回は簡単にLLCについて♪